En las últimas semanas, son frecuentes los post en LinkedIn en los que empresas y personas, con intereses en el sector, se congratulan de la creciente penetración de las EERR en el mix de generación. Muy pocos hacen mención a la espectacular caída del precio en el mercado diario ibérico, y quien hace referencia a ello, despacha rápidamente la cuestión, atribuyendo el comportamiento a la adversa coyuntura derivada del impacto de Covid-19 en el consumo eléctrico.

Mi opinión, y la de algunos profesionales del sector, es que la industria de las EERR no se ha dado cuenta de que tiene un elefante metido en la habitación. Si no se corrige el rumbo, el sector está cavando su propia fosa. En inglés: "walking towards his own doom".

El consumo eléctrico en España muestra una trayectoria decreciente. En 2019 la energía total negociada fue un 4% inferior a la de 2018. Asturias fue la comunidad en la que se produjo el mayor descenso del consumo eléctrico: -11,5%, seguida de Galicia con el -9,4%. La parada de las series de electrolisis de Alcoa en Avilés y La Coruña, contribuyeron a ello. El peso de la industria en la economía española encadena descensos desde 2008.

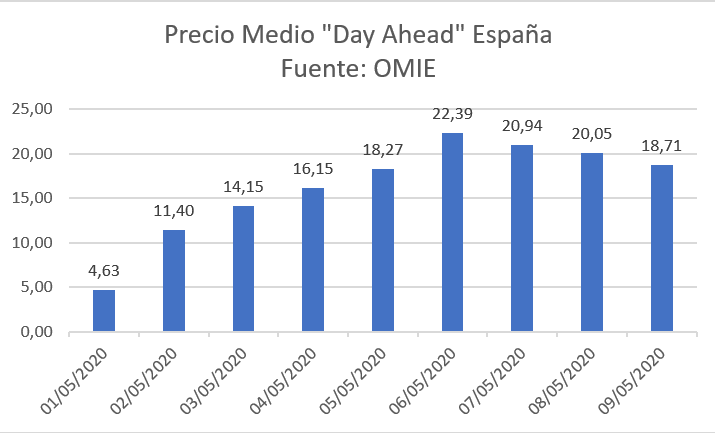

El precio medio aritmético del mercado diario MIBEL descendió el 16,7% en 2019. De 57,45 €/MWh en 2018 a 47,87 €/MWh en 2019. La caída ha continuado en 2020, según se muestra en las figuras 1 y 2.

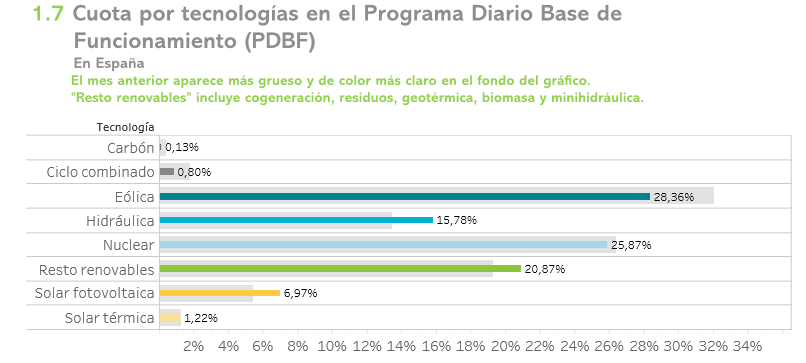

En la figura 3, correspondiente al informe OMIE del mes de abril 2020, se muestran las energías que han casado precio en el Programa Diario Base de Funcionamiento: eólica, nuclear, resto renovables, hidráulica, solar fotovoltaica y solar térmica. En conjunto suponen el 99,07%. Los ciclos combinados sólo casaron el 0,8% y el carbón el 0,13%. El "hueco térmico" es prácticamente nulo.

A menor hueco térmico, menor precio, en un sistema de precio marginalista. Un perfecto mecanismo de "canibalización del precio de las renovables". Cuanto mayor sea la cuota de renovables en el mix de generación, menor será el precio "day head", si no se modifica la regulación del sistema.

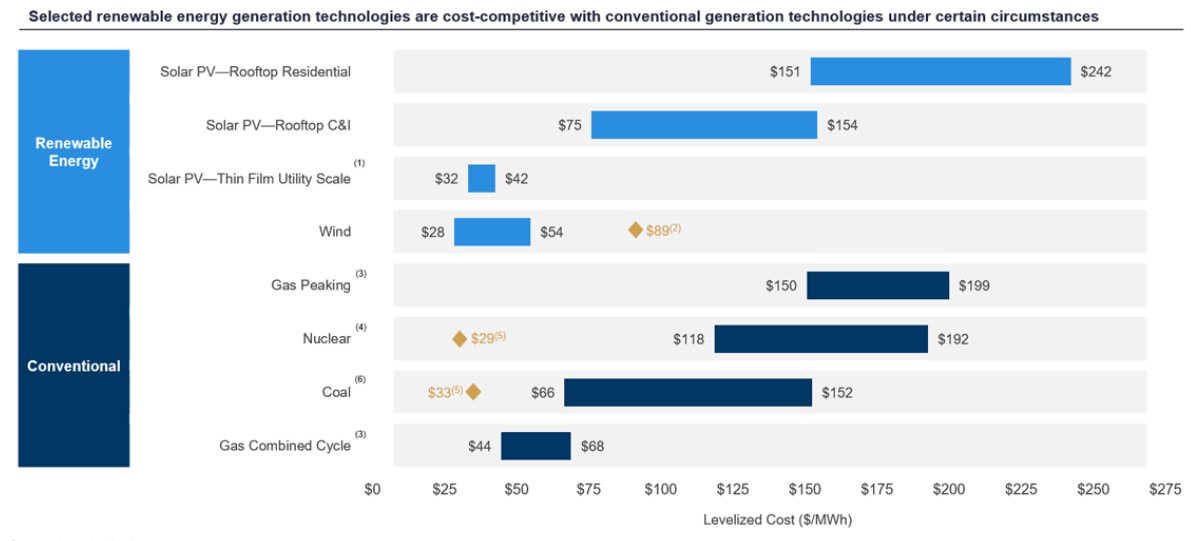

En la figura 4, se muestra el coste LCOE -Coste Nivelado de la Energía por tecnologías en US$/MWh-, publicado por Lazard en noviembre de 2019 ( LCOE 13.0). Se puede apreciar, que el nivel de precios al que ha llegado el mercado ibérico es desincentivador a la inversión, por cuanto que no cubre el coste nivelado de la energía para ninguna de las tecnologías de nueva planta.

En 2019 el déficit del sistema eléctrico ascendió a -1.202 M€ -liquidación 14/2019 de la CNMC-, cuando en 2018 fue de - 248 M€. El déficit se genera cuando la retribución por primas a las renovables no se compensa con los cargos por peajes repercutidos en el recibo eléctrico. Las renovables supusieron en 2019 un coste de 7.340 M€ en primas. Considerando que la demanda eléctrica, según la citada circular CNMC ha sido de 214.390 GWh, las primas a las renovables supusieron, en conjunto, un coste de: 34,2 €/MWh.

Del total de primas a las renovables, al sector eólico le correspondieron 1.476 M€, lo que considerando una contribución al mix de generación del 20,9%, supone una repercusión de 32,9 €/MWh. Para la energía fotovoltaica, la repercusión es diez veces superior. Las primas a las fotovoltaicas en 2019 fueron 2.462 M€, con una contribución de la tecnología al mix de sólo el 3,5%, lo que da lugar a 328 €/MWh.

Las ofertas de los generadores en un mercado de casación de precio marginalista responden al coste de oportunidad, el cual no incluye el coste fijo. Si la oferta de generación siempre es superior a la demanda, las centrales de mayor coste no recuperarán su inversión, e irán cayendo tecnologías del sistema: carbón, gas, nuclear,... La caída continua de la demanda de energía eléctrica en España y el aumento de potencia renovable: fotovoltaica y eólica, está produciendo que el incentivo a la inversión en nueva capacidad disminuya.

Las renovables históricas, las anteriores al RD 01/2012, gozan de las primas a las renovables, cuyo importe, según hemos visto, alcanzó los 7.340 M€ en 2019, lo que les permite recuperar sus costes fijos, en tanto que la generación térmica es gravada con los derechos de emisiones de C02. Una distorsión de la libre competencia en el mercado.

España está viviendo una nueva burbuja de las renovables, a la cual ha contribuido Red Eléctrica, con la concesión de permisos de acceso a fecha 29.02.20 por un total de 111.500 MW, de los cuales 85.300 MW son fotovoltaicos. Ha de tenerse en cuenta que el PNIEC 2020-2030 establecía como objetivo desarrollar en 10 años 57.000 MW de EERR. La burbuja ya ha explotado, y en mi opinión, sólo se desarrollarán los proyectos más rentables. Ha sido el propio sector el que ha cavado su fosa. En un mercado sólo de energía, a largo plazo, se produce un efecto de déficit de capacidad por falta de incentivo a la inversión. Nadie invertirá si no tiene expectativa de recuperación de la inversión con tasa de rentabilidad razonable.

La reforma del sistema eléctrico es urgente, deben incorporarse pagos por capacidad y servicios de red. La cuestión ha de ser abordada con profesionalidad y rigor, con la participación del sector: generadores y distribuidores, la industria y los consumidores; sin enfoques ideológicos, buscando la mejor solución para el interés general. Lo señalaba en una reciente tribuna de opinión en el diario El Comercio- 26.04.20 El Impacto de Covid-19 en el sistema eléctrico-. He querido concretar los sucintos razonamientos que allí expresaba con mayor concreción en este foro, que tiene como público objetivo a los empresarios y profesionales de la industria.

El problema no es coyuntural, es estructural. Covid-19 sólo ha supuesto un test de estrés que ha permitido evidenciar las debilidades del sistema, acerca de las cuales venía alertando desde hace meses. Más actividad industrial y mejor regulación es lo que precisamos.

MÁS CONTENIDOS DEL AUTOR:

Análisis preliminar de los efectos del COVID-19 en España