- La jornada ha sido presentada por Eduardo Montes, presidente de AERCE en Asturias y por Ignacio Martín Ruiz de Gauna, director del área de programas y servicios a empresas de la Cámara Comercio de Gijón

El pasado 1 de enero de 2020 entraron en vigor los nuevos Incoterms 2020, que establece la CCI (Cámara de Comercio Internacional), y la jornada formativa fue desarrollada por el experto en comercio internacional D. Luis Mayans, Senior Manager, Insurance & Procurement DSV en España.

Es muy importante que las empresas que realizan comercio internacional hagan un buen uso del Incoterm, ya que facilitan la compra/venta entre empresas de diferentes regímenes fiscales.

Hay que hacer una reflexión siempre sobre "Quién es el propietario de la mercancía" y "En qué momento cambia la propiedad de la mercancía". La idea generalizada es que la propiedad de la mercancía cambia cuando se emite la factura o hasta que la mercancía alcanza el estado del incoterm de la venta, pero es una idea equivocada, ya que "La propiedad de la mercancía es del vendedor hasta que el comprador realiza el pago de compra/venta".

Por lo tanto, si estamos vendiendo al exterior a crédito, y vendemos con un Incoterm que trasladamos la responsabilidad al comprador, estamos asumiendo riesgos al gestionar la parte compradora el transporte y los trámites aduaneros.

Si la otra parte no realiza los trámites aduaneros correctamente, la responsabilidad será siempre nuestra al ser los propietarios de la mercancía, por lo que es importante proteger la mercancía, es decir nuestro patrimonio con un buen seguro y eligiendo un buen incoterm.

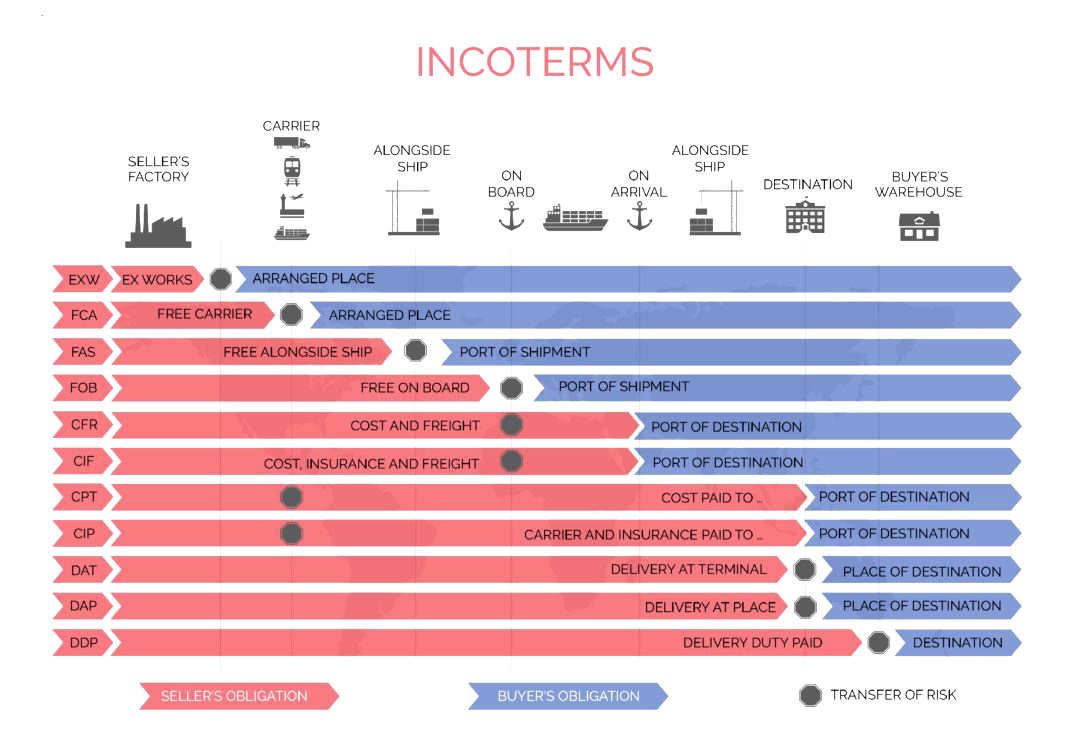

Los Incoterms ayudan a definir el derecho, las obligaciones, las condiciones y el reparto de costes y riesgos del comercio internacional.

Es importante recordar que los Incoterms no es ley, es una regla de comercio internacional, pero no es ley.

Los nuevos Incoterms 2020 dividen en 2 grupos, entre Incoterms para transporte intermodal e Incoterms sólo para transporte marítimo.

- Incoterms Intermodal

EXW – FCA – CPT – CIP – DAP – DPU – DDP

- Exclusivo para marítimo y vías navegables interiores

FAS – FOB – CFR – CIF

Desaparece de la lista de los Incoterms 2010 el "DAT", y se crea uno nuevo, el "DPU".

Vinculación al contrato de transporte:

- Ninguna (vincula sólo a comprador y vendedor)

- Nos permite saber quién contrata y page el servicio, es decir la distribución de los gastos.

- Debe indicar la dirección de recogida y entrega de las mercancías en origen y destino. Ya no vale poner "FOB Barcelona", ahora hay que indicar la dirección concreta.

- Lugar exacto en el que se transmite el riesgo entre el vendedor y comprador.

- Reparto de los trámites documentales (despachos de aduanas)

- Los operadores logísticos deben dominar los Incoterms 2020, es decir ser un asesor cargador.

Los vendedores debemos ir olvidándonos de vender en EXW para quitarse trámites y riesgos, es muy conveniente vender en FCA ya que muchas veces asumimos riesgos en la carga de la mercancía de los que debiera asumir el comprador, así como en los trámites aduaneros con nuestra Administración, que nos puede derivar en responsabilidad y posibles infracciones si la otra parte no hace bien las cosas.

Conviene dejar el EXW sólo para operaciones nacionales, especialmente para la paquetería.

La principal recomendación, es que "Cada parte se ocupe de los trámites aduaneros y relación con la Administración de su propio país"

Hay que estudiar bien la operación para "repartir los riesgos y costes" entre ambas partes.

Clasificación de los Incoterms 2020

- El vendedor pone la mercancía a disposición del comprador en sus propios locales (EXW)

- El vendedor entrega la mercancía a un medio de transporte escogido por el comprador (FAS – FCA – FBO)

- El vendedor contrata el transporte principal (CFR – CIF – CPT – CIP)

- El vendedor soporta todos los riesgos y gastos necesarios para llevar su a mercancía a destino (DAP – DPU – DDP)

Recomendaciones:

Elegir Incoterms que nos permitan el control sobre la mercancía y costes evitando obligaciones aduaneras en el país extranjero.

Compras, usar: FAS – FCA – FBO

Ventas, usar: CFR – CIF – CPT – CIP - DAP – DPU

- Especificar lugar o puerto de entrega tan exacto como sea posible.

- Especificar el lugar exacto de entrega de la mercancía y de la transmisión del riesgo cuando ambos no coincidan (CFR – CIF – CPT – CIP)

Principales cambios:

B/L:

Existiendo previo acuerdo entre comprador y vendedor, y ese propósito de un crédito documentario, se incorpora la posibilidad de que el transportista del comprador emita un B/L "on board" al exportador cuando la mercancía sea cargada en el camión (FCA "Free Carrier – Franco Porteador)

Seguro:

CIF: La obligación sigue siendo la de contratar un seguro en las condiciones mínimas ICC (C)

CIP: La obligación pasa ser la de contratar el seguro en las condiciones ICC (A).

Nuevo Incoterm:

DPU (Delivered at Place Unloaded): Sustituye al DAT y se mantiene como el único Incoterm en que se entrega la mercancía descargada del medio de transporte, y desaparece la obligación de descarga en terminal.

Medios propios:

FCA / DAP / DPU / DDP: Contemplan la posibilidad de que los medios de transporte utilizados sean propios del comprador o del vendedor.

Aplicación:

La aplicación del Incoterm es válida para transportes de ámbito internacional y nacional, lo importante es que sea reconocida por ambas partes.

Operaciones intracomunitarias con los nuevos incoterms 2020

Se trata de acreditar que:

Existió un contrato de transporte intracomunitario.

El transporte sujeto al contrato fue ejecutado con la mercancía motivo del mismo.

La mercancía en cuestión abandonó el territorio de aplicación del impuesto.

CONCLUSIÓN: Acreditar el transporte intracomunitario de los bienes como requisito indispensable para la aplicación de la exención del IVA.

¿Cómo acreditar la prueba del transporte con destino a otro Estado miembro?

- Cuando el transporte sea realizado por EL VENDEDOR (o un tercero en su nombre):

Cuando se dispone de al menos dos de los siguientes documentos:

Una carta o documento CMR firmados

Un conocimiento de embarque

Una factura de flete aéreo

Una factura del transporte de bienes

Cuando se dispone de sólo uno de los documentos anteriores, podrá completar la prueba junto con uno no contradictorio de los mencionados a continuación

Una póliza de seguros relativa a la expedición o al transporte de los bienes.

Documentos bancarios que prueben el pago de la expedición o del transporte de los bienes.

Documentos oficiales expedidos por una autoridad pública, como un notario, que acrediten la llegada de los bienes al Estado miembro de destino.

Un recibo extendido por un depositario en el Estado miembro de destino que confirme el almacenamiento de los bienes de ese Estado miembro.

- Cuando el transporte sea realizado por EL COMPRADOR (o un tercero en su nombre):

El vendedor, ADEMÁS, deberá disponer de una declaración escrita ante el adquiriente que certifique que los bienes han sido expedidos o tranportados por él o por un tercero en su nombre, en la que se mencione el Estado miembro de destino de las mercancías. Dicha declaración indicará al menos:

La fecha de emisión, el nombre y la dirección del adquiriente.

La cantidad y naturaleza de los bienes.

La fecha y lugar de entrega de los bienes.

El número de identificación de los medios de transporte (en caso de entrega de los medios de transporte)

La identificación de la persona que acepte los bienes en nombre del adquiriente.

Resumen de las novedades de las operaciones intracomunitarias con los nuevos Incoterms 2020:

La declaración del adquiriente cuando éste sea el organizador del transporte se deberá remitir al vendedor a más tardar al décimo día del mes siguiente a la entrega.

Además de los documentos comentados servirá como prueba del transporte cualquier otro medio admitido en derecho.

La factura del transportista y justificante bancario del pago de dicha factura podrán resultar prueba suficiente de la ejecución del transporte y entrega de los bienes intracomunitaria.