ArcelorMittal ha lanzado una advertencia de calado sobre el futuro del acero europeo. En un artículo difundido el 17 de junio, la mayor siderúrgica del continente sostiene que el régimen de comercio de derechos de emisión de la UE, el ETS, no está funcionando para una industria electrointensiva como la suya. Su tesis no es contra la descarbonización. Es contra hacerlo sin condiciones de competitividad.

La compañía pone cifras. Calcula que, si el ETS sigue como está, a comienzos de la década de 2030 el coste del acero producido en la UE podría subir alrededor de un 50%, en un escenario sin derechos de emisión gratuitos y con un precio del carbono de 150 euros por tonelada. Estima además una caída del 30% al 40% en la actividad manufacturera europea y un riesgo para hasta cinco millones de empleos en la cadena de valor. Son estimaciones de ArcelorMittal, no datos independientes.

La Comisión Europea sostiene lo contrario sobre el conjunto del sistema. Defiende que el ETS sigue reduciendo emisiones: un 1,3% menos en 2025 frente a 2024, y a la mitad desde 2005 en los sectores cubiertos. La propia Comisión matiza, eso sí, que parte de la bajada de 2025 se explica por menor actividad en la construcción y otros sectores, no solo por transformación industrial.

ArcelorMittal no discute si hay que descarbonizar. Avisa de que, sin condiciones para competir, el coste del carbono se convierte en coste de producto, de proveedor y de permanencia industrial.

El otro factor es el CBAM, el mecanismo de ajuste en frontera por carbono, que pone precio al CO2 incorporado en los productos que entran en la UE. Su fase definitiva arranca en 2026 y avanza a la vez que se retiran los derechos gratuitos del ETS. El 12 de junio, el Consejo acordó extenderlo a ciertos productos transformados y reforzar las salvaguardas contra la elusión.

Por qué pesa tanto en Asturias

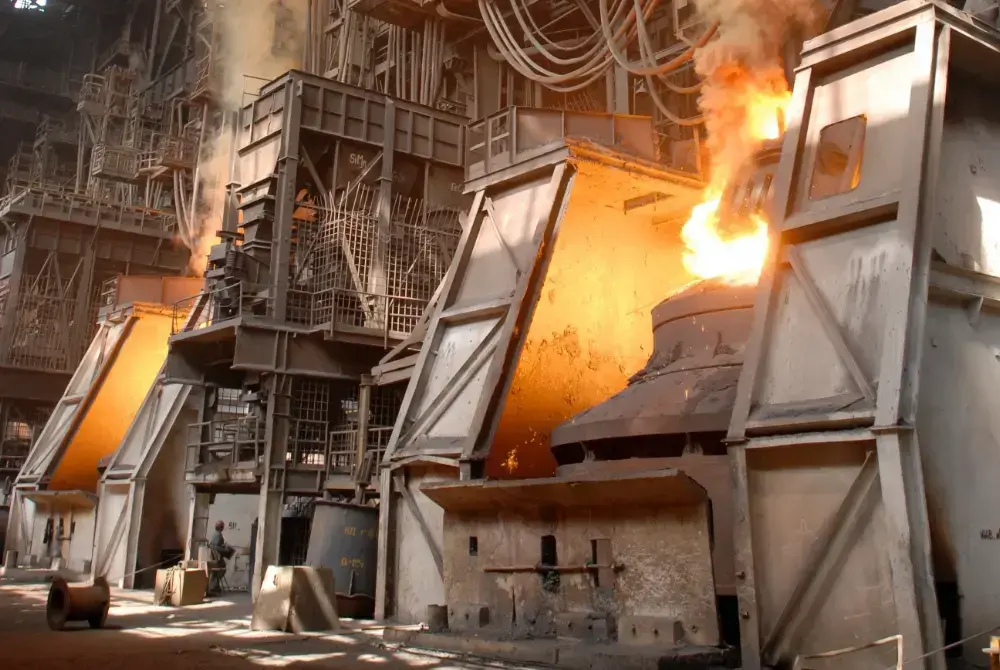

El aviso no es abstracto para Asturias. ArcelorMittal concentra allí la fabricación integral de acero en España, con una capacidad cercana a los cinco millones de toneladas al año y los dos únicos altos hornos en funcionamiento del país, en Gijón.

La ruta de descarbonización ya tenía hoja de ruta. En 2021, la compañía firmó con el Gobierno un memorando ligado a una inversión de 1.000 millones de euros en Gijón, con plantas DRI y horno eléctrico para reducir hasta un 50% las emisiones de sus operaciones españolas. Después llegó una subvención de hasta 450 millones para el proyecto Hidrógeno circular DRI, regulada por el BOE.

Pero en noviembre de 2024 la empresa enfrió el marco. Dijo que los entornos político, energético y de mercado en Europa no habían avanzado de forma favorable. Añadió que el hidrógeno verde iba demasiado lento y que producir prerreducido de hierro con gas natural aún no era competitivo como solución transitoria.

Qué decisión abre para las empresas

Para una empresa que compra acero o consume mucha energía, la lectura es práctica. Conviene hacer ya escenarios de coste para el periodo 2027-2034: precio del CO2, energía, origen del acero, huella de carbono de producto, exposición al ETS y al CBAM. No esperar a que el sobrecoste aparezca en la factura.

Para los proveedores, la pregunta es de traslado: qué contratos permiten repercutir un acero más caro, qué clientes aceptan pagar una prima por baja huella de carbono y qué parte de la cadena puede absorber el coste.

El debate de fondo no es si descarbonizar. Es a qué ritmo y con qué condiciones. Y esa diferencia, para una industria que se decide por costes, puede marcar quién sigue produciendo en Europa y quién no.

| Qué pasó | ArcelorMittal sostiene (17/06/2026) que el ETS no funciona para la industria electrointensiva como el acero |

| La cifra (estimación de la compañía) | Coste del acero UE hasta un 50% más a inicios de la década de 2030 (sin derechos gratuitos, CO2 a 150 €/t); caída del 30-40% en actividad manufacturera; hasta 5 millones de empleos en riesgo |

| Contrapunto (Comisión) | El ETS sigue reduciendo emisiones (−1,3% en 2025; a la mitad desde 2005), aunque parte por menor actividad |

| CBAM | Fase definitiva en 2026; el 12/06/2026 el Consejo acuerda extenderlo a productos transformados |

| Asturias | Siderurgia integral de España (~5 Mt/año, dos altos hornos en Gijón); hoja de ruta DRI/horno eléctrico (memorando 2021, 1.000 M€; subvención hasta 450 M€), enfriada en nov-2024 |

| Decisión que habilita | Hacer escenarios de coste 2027-2034 (CO2, energía, origen del acero, ETS/CBAM) sin esperar a la factura |

| Pendiente | Impacto concreto en el mix de Gijón y Avilés, estado del proyecto DRI/EAF, posición de quienes defienden el ETS |